L'ultimo numero di CREAfuturo è dedicato all’impresa agricola, tema di straordinaria attualità visto l’intenso dibattito che da mesi sta fervendo sullo status dell’agricoltore e sul suo reddito. A tale riguardo, ai microfoni di CREAIncontra il Ministro dell’Agricoltura, della Sovranità alimentare e delle Foreste, Francesco Lollobrigida sottolinea le misure per le aziende contenute nel Decreto Agricoltura e coglie l’occasione per augurare buon lavoro al nuovo CdA del CREA .

Attraverso il centro dedicato, il CREA Politiche e Bioeconomia , i risultati delle ricerche e i nostri dati – primi tra tutti quelli dello straordinario patrimonio della Rica – focus su com’è l’impresa agricola italiana oggi e in che modo si è evoluta nell'ultimo decennio. Come ha superato pandemia e guerra russo-ucraina? A fronte dei molteplici interventi di sviluppo rurale, , riesce ad usufruire dei relativi sostegni economici? Quali sono state le opzioni e le reazioni legate all’introduzione degli eco-schemi? Che opportunità ci sono per i giovani e le aree marginali? E non ultimo: in uno scenario così complesso, come sta cambiando il mercato del lavoro?

L’impegno del CREA per le imprese agricole, però, non si ferma all’aspetto economico…perché una cosa è certa – come sottolinea nel suo editoriale il prof. Andrea Rocchi, presidente CREA – qualunque sia la domanda relativa alle nostre imprese agricole, la parola “innovazione” è la risposta. Per questo, con il contributo degli altri Centri, sono evidenziate, settore per settore, le innumerevoli forme in cui la Ricerca può aiutare le aziende, soprattutto quelle micro, piccole e medie, vera ossatura del nostro sistema agroalimentare.

Quanto un fenomeno esterno impatta sulle aziende agricole e sul reddito? Esistono strumenti in grado di valutarlo?

La RICA (Rete d’Informazione Contabile Agricola), da sempre affidata al CREA Politiche e Bioeconomia, è lo strumento adatto per analisi di questo tipo, grazie a come è strutturata, alla quantità di informazioni raccolte e alla cadenza annuale delle rilevazioni.

I dati RICA (Rete d’Informazione Contabile Agricola), per la quantità di informazioni raccolte e la cadenza annuale della rilevazione, rappresentano una valida fonte di informazioni, utili a valutare gli effetti di shock esterni sul comparto agricolo.

Un esempio è il rapporto realizzato dal CREA-Politiche e Bioeconomia “Guerra in Ucraina: gli effetti sui costi e sui risultati economici delle aziende agricole italiane, agg. 19 aprile 2022”. Partendo dai dati medi RICA dell’ultimo triennio, infatti, sono stati calcolati e applicati i coefficienti di variazione dei costi di produzione e si è stimato, con buona precisione, l’impatto di due eventi (post-covid e primo periodo della guerra in Ucraina) sia sui costi aziendali che sul risultato finale dell’esercizio.

Il confronto dei principali parametri economici e dei risultati aziendali da un anno all’altro è, dunque, un primo tipo di analisi esplorativa che, in combinazione con informazioni congiunturali di altra natura, consente di valutare se un certo fenomeno esterno ha avuto un impatto sulle performance aziendali. La possibilità di localizzare le aziende, inoltre, rende la RICA uno strumento molto valido per analisi di questo tipo.

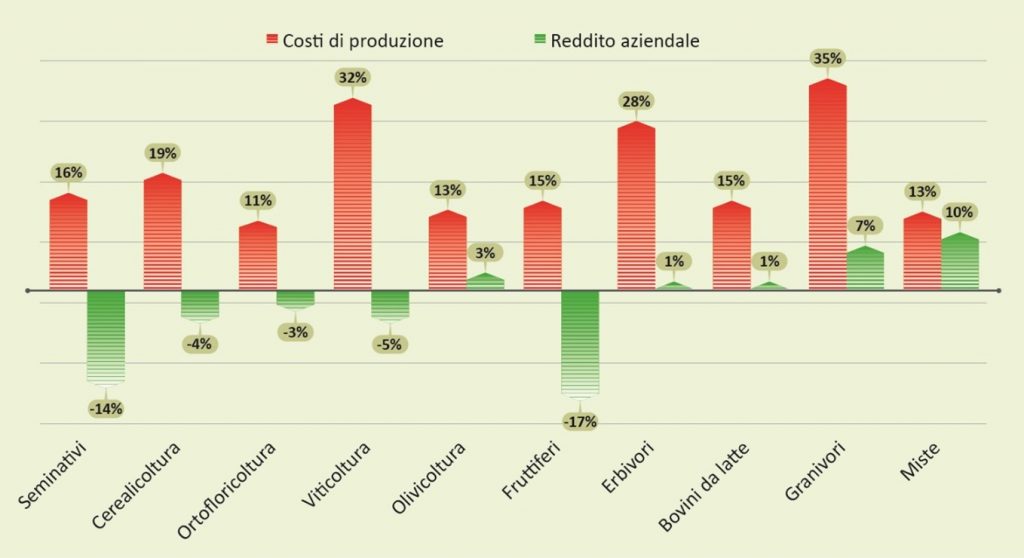

L’analisi è stata condotta esaminando il reddito aziendale e i costi di produzione rispetto alla specializzazione produttiva (quindi all’indirizzo produttivo prevalente dell’azienda), alla dimensione aziendale e alla collocazione territoriale: la Figura 1 mostra le variazioni percentuali dei costi di produzione e del reddito aziendale rispetto al 2021.

Da una lettura del grafico è evidente come la quasi totalità degli indirizzi produttivi, nel corso del 2022, ha subito un considerevole aumento dei costi dei fattori produttivi (mediamente l’incremento di costo è stato del 20%), che si è concretizzato in una contrazione del reddito aziendale e, quindi, del profitto imprenditoriale (-4%).

Analizzando i risultati per singola specializzazione produttiva, le imprese che hanno registrato il maggiore aumento dei costi, sono quelle specializzate nell’allevamento dei granivori – suini e avicoli (+35%), nella viticoltura (+32%) e nell’allevamento degli ovini (+28%).

Per le aziende zootecniche l’aumento dei costi è direttamente collegabile all’aumento delle spese di alimentazione, mentre per le viticole il maggior costo di produzione è connesso all’aumento dei costi per eseguire i trattamenti di difesa.

In termini di margini di profitto, le aziende specializzate in seminativi e le frutticole sono quelle che registrano le maggiori perdite rispetto alle altre tipologie di aziende.

Dalla figura 1 si evince come per alcune tipologie di aziende nonostante gli elevanti incrementi dei costi aziendali, il margine di profitto resta positivo grazie al corrispondente incremento dei prezzi dei prodotti agricoli riconosciuti dal mercato.

Nella Figura 2 si prendono in esame le stesse variabili considerate in precedenza (costi e redditi aziendali), stratificando il risultato rispetto alla dimensione economica o all’ubicazione territoriale dell’azienda (nord, centro e sud con isole). Un’azienda è considerata piccola se ha produzioni Standard inferiori a 25.000€, media con ricavi compresi tra 25.000€ e 100.000€, grande con ricavi superiori a 100.000€.

Le aziende di grandi dimensioni, pur registrando costi di produzione superiori al 22% rispetto all’anno precedente, riescono a “conservare” la stessa redditività dell’esercizio precedente, differentemente da quanto accade per le aziende con dimensione minore (le piccole e le medie), in cui ad un aumento dei costi del 15% coincide con una perdita in termini di redditività di quasi il 10%.

Gli stessi risultati, analizzati rispetto all’area geografica di appartenenza, evidenziano aumento medio dei costi di produzione (circa il 20%) in tutto il territorio nazionale, che corrisponde ad una differente variazione in termini di redditività. Le aziende più penalizzate sono quelle meridionali (-12%) e in minor misura quelle del nord (-3%), mentre le aziende ricadenti nel centro Italia registrano un risultato completamente opposto (+16%).

Clicca qui per leggere tutto l'articolo